ঋণ পুনঃতফসিল সুবিধা: ডাউন পেমেন্ট ১ শতাংশে নামাল বাংলাদেশ ব্যাংক

প্রকাশ :

সংশোধিত :

For all latest news, follow The Financial Express Google News channel.

For all latest news, follow The Financial Express Google News channel.

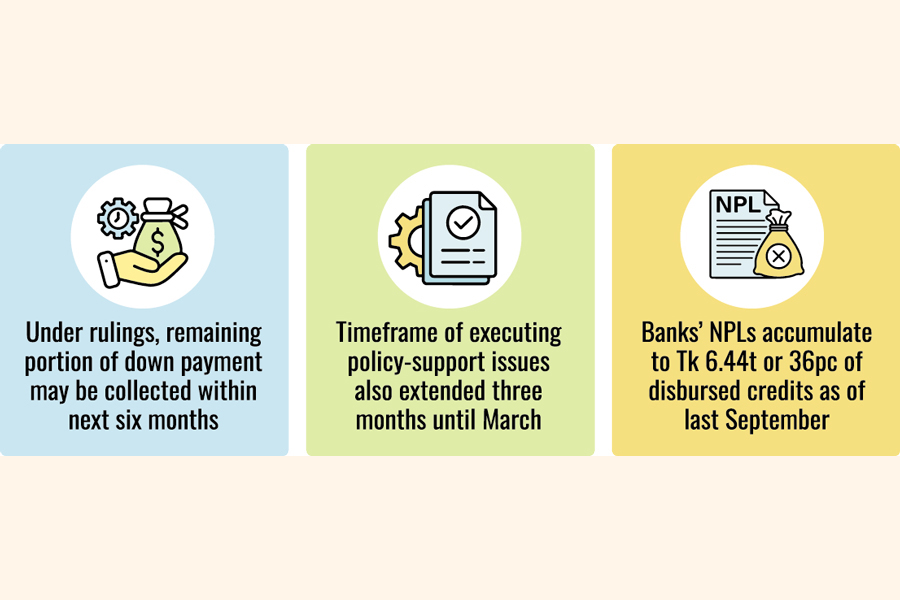

বাংলাদেশের ব্যাংকিং খাতে খেলাপি ঋণ (এনপিএল) কমানোর লক্ষ্যে সরকার ও বাংলাদেশ ব্যাংক নতুন একটি পদক্ষেপ নিয়েছে। এর ফলে ঋণ পুনঃতফসিল সুবিধা নিতে আগে যেখানে বকেয়া ঋণের ২ দশমিক ০ শতাংশ এককালীন ডাউন পেমেন্ট দিতে হতো, এখন তা অর্ধেকে নামিয়ে ১ দশমিক ০ শতাংশ করা হয়েছে। বাকি ১ দশমিক ০ শতাংশ আগামী ছয় মাসের মধ্যে পরিশোধ করা যাবে।

রোববার বাংলাদেশ ব্যাংকের ব্যাংকিং রেগুলেশন অ্যান্ড পলিসি ডিপার্টমেন্ট এ সংক্রান্ত একটি প্রজ্ঞাপন জারি করে বাণিজ্যিক ব্যাংকগুলোকে নির্দেশনা দিয়েছে। পূর্বের নিয়ম অনুযায়ী, পুনঃতফসিল সুবিধা পেতে হলে মোট বকেয়া ঋণের ২.০ শতাংশ একসঙ্গে জমা দিতে হবে। তবে আবেদন জমা দেওয়ার আগে কোনো কিস্তি বা তার অংশ বিশেষ ডাউন পেমেন্ট হিসেবে দেখানো যাবে না।

বাংলাদেশ ব্যাংকের এক কর্মকর্তা নাম প্রকাশ না করার শর্তে জানান, অনেক ব্যাংক অভিযোগ করেছে যে নীতিগত সহায়তা পাওয়া অনেক ঋণগ্রহীতা একসঙ্গে ২ দশমিক ০ শতাংশ ডাউন পেমেন্ট দিতে পারছেন না। ব্যাংকগুলোর অনুরোধ বিবেচনা করেই কেন্দ্রীয় ব্যাংক এ শিথিলতা দিয়েছে। পাশাপাশি নীতিগত সহায়তা সংক্রান্ত কার্যক্রম সম্পন্ন করার সময়সীমাও আগামী মার্চ পর্যন্ত আরও তিন মাস বাড়ানো হয়েছে।

একটি বেসরকারি বাণিজ্যিক ব্যাংকের ব্যবস্থাপনা পরিচালক ও প্রধান নির্বাহী কর্মকর্তা জানান, কেন্দ্রীয় ব্যাংকের বিশেষ নীতিগত সহায়তা অনুযায়ী শ্রেণিকৃত ঋণগ্রহীতাদের ১০ বছর পর্যন্ত পুনঃতফসিল সুবিধা দেওয়া হয়েছে, যার মধ্যে দুই বছর গ্রেস পিরিয়ড রয়েছে। কিন্তু অনেক ঋণগ্রহীতা এককালীন ২ দশমিক ০ শতাংশ ডাউন পেমেন্ট দিতে না পারায় পুনঃতফসিল কার্যকর করা যাচ্ছিল না। নতুন সিদ্ধান্তে এ প্রক্রিয়া সহজ হবে বলে তিনি মনে করেন।

এদিকে ব্যাংক খাতে খেলাপি ঋণ উদ্বেগজনক হারে বেড়েছে। গত বছরের সেপ্টেম্বর শেষে খেলাপি ঋণের পরিমাণ দাঁড়ায় ৬ দশমিক ৪৪ ট্রিলিয়ন টাকা, যা মোট বিতরণকৃত ঋণের প্রায় ৩৬ শতাংশ। ডিসেম্বর শেষে তা কমে ৩০ শতাংশে নেমে এসেছে বলে বাংলাদেশ ব্যাংক সূত্র জানিয়েছে। মার্চের মধ্যে এ হার ২৫ শতাংশের নিচে নামানোর লক্ষ্য নির্ধারণ করা হয়েছে।

তবে সাবেক বিশ্বব্যাংক ঢাকা অফিসের প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন এ সিদ্ধান্তের সমালোচনা করেছেন। তার মতে, ডাউন পেমেন্ট হলো ঋণগ্রহীতার বিশ্বাসযোগ্যতা পুনরুদ্ধারের একটি অঙ্গীকার। শুরু থেকেই ২ দশমিক ০ শতাংশ ছিল অত্যন্ত উদার। তিনি প্রশ্ন তোলেন, আর্থিক সক্ষমতা না থাকলে কীভাবে নিশ্চিত হওয়া যাবে যে ঋণগ্রহীতারা ভবিষ্যতে ঋণ পরিশোধ করবেন? তার মতে, এ ধরনের শিথিলতা খেলাপি ঋণগ্রহীতাদের জন্যই বেশি সুফল বয়ে আনবে।